网络货运的发展可以追溯到2014年“互联网+”概念的兴起,“互联网+物流”的模式趋势开启了网络货运的发展之路,其总体来说可分为三个阶段:“互联网+”时代的爆发增长阶段、“无车承运人”阶段与“网络货运”严格监管阶段。

1、“互联网+”时代

2014年数以百计依靠依靠流量为驱动的车货匹配平台开始涌现,而又在资本的洗礼下纷纷倒下,现在基本形成稳定格局。

2、“无车承运人”时代

2016年国家引入无车承运人的概念,并展开了为期3年的试点工作,这个过程中经批准的无车承运企业近300家,试点企业为229家;在这些企业中,形形色色的“倒票者”正在被清算。

3、“网络货运”前奏

2019年9月,交通运输部、国家税务总局联合印发《网络平台道路货物运输经营管理暂行办法》((简称《网络货运管理办法》),规范网络平台道路货物运输经营(简称“网络货运”),“无车承运人”正式被更名为“网络平台道路货物运输经营者”(简称“网络货运平台”)。

4、“网络货运”时代

2020年,是《网络平台道路货物运输经营管理暂行办法》施行的第一年,也是互联网物流新纪元的开启;新机遇伴着新挑战,互联网物流新一轮洗牌再次拉开帷幕。

网络货运自2020年至今已发展了一年半的时间,据交通运输部网络货运信息交互系统统计,截至2021年6月30日,全国共有1299家网络货运企业(含分公司),整合社会零散运力293万辆,占全国营运货车保有量的26.4%;整合驾驶员304.7万人,占全国货车驾驶员总规模的20.2%。

2021年上半年,完成运单2834.3万单,环比增长46.6%。

按《网络货运信息化监测评估指标体系》要求,正式上传单据的29个省份及新疆生产建设兵团(辽宁未与部级网络货运信息交互系统进行对接,青海暂无网络货运企业)中,所辖网络货运企业

整合运力规模排名前三位的省份依次为:江苏、海南、安徽;

完成运单量排名前三位的省份依次为:天津、山西、浙江;

车辆和驾驶员资质合规率排名前三位的省份依次为:黑龙江、湖北、安徽。

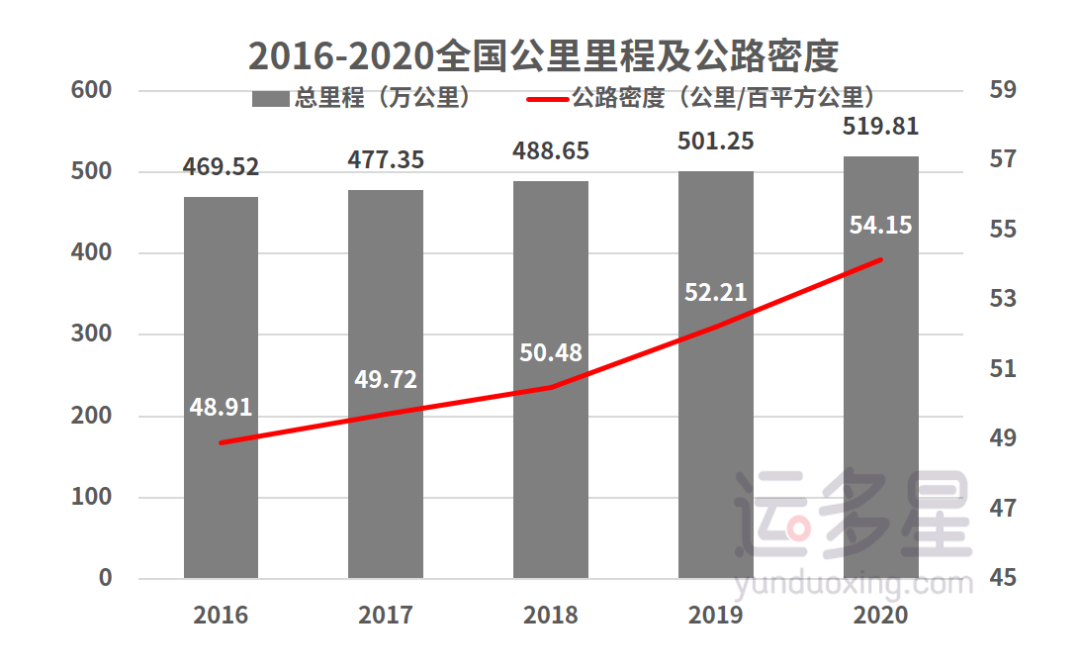

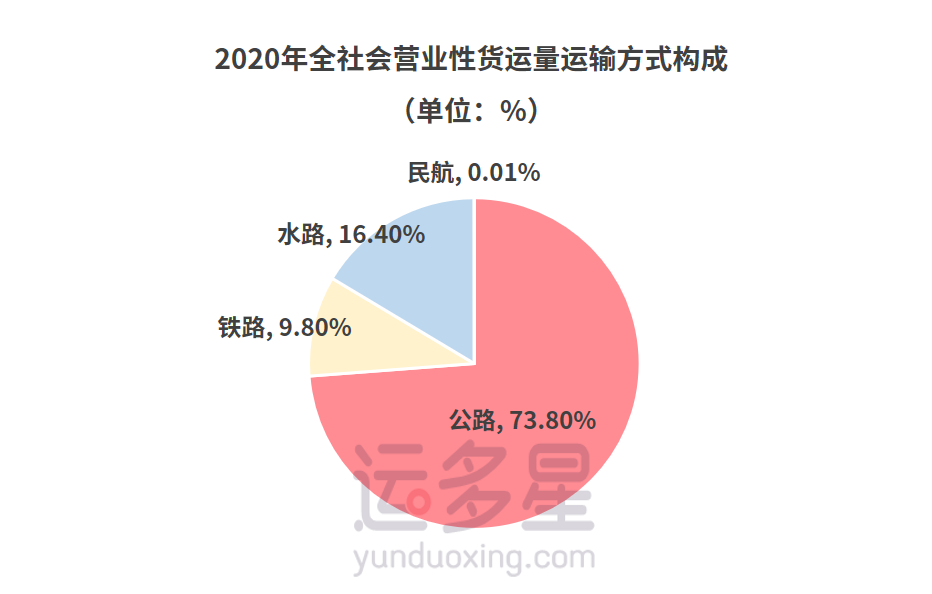

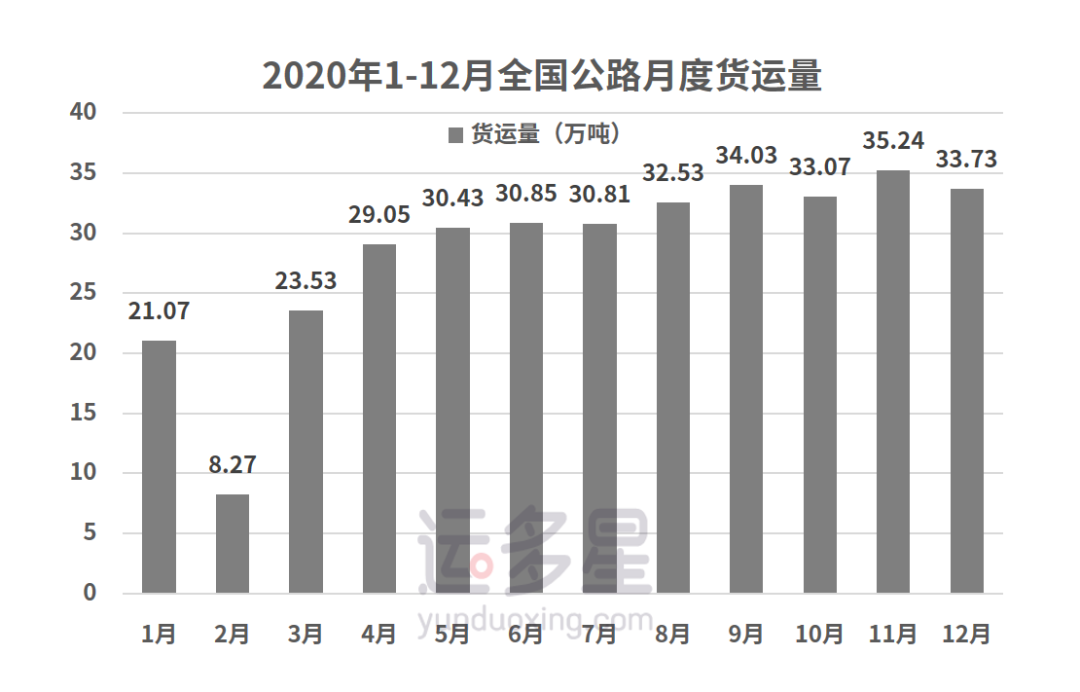

我国已经发展成为世界第一大公路运输市场,公路规模和集中度的增长进一步推动公路物流的发展。随着我国基础设施建设的稳步推进,公路里程和密度不断抬升。据统计,2020年全国公路总里程为519.81万公里,全国公路密度为54.15公里/百平方公里。目前来看,公路物流依然是我国货物运输最主要的运输方式,2020年公路物流占全部货运方式的73.8%。2016-2020年我国公路物流货运量在340亿吨上下波动,最高到达2018年的395.7亿吨。2020年新冠疫情对第一季度公路货运量有较大的影响,但是整年货运量基本与上年持平,说明我国对公路货运的依赖性较强,整体规模基数较大且稳定,后续仍有较大的增长空间。

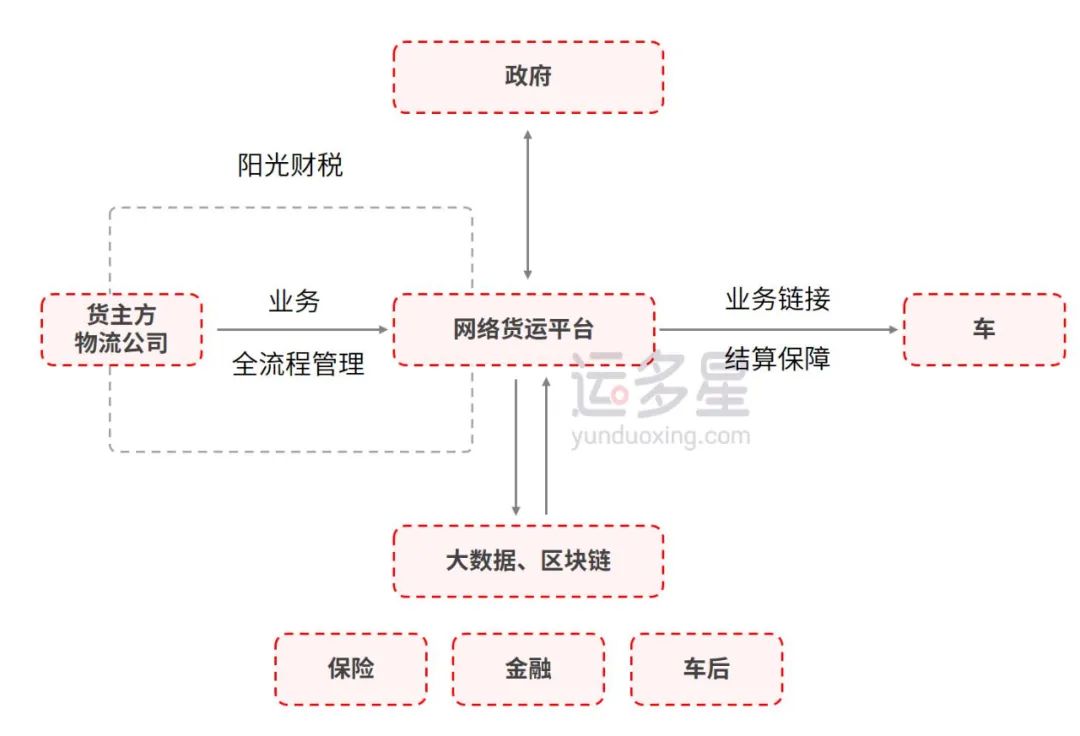

我国网络货运平台发展至今,具体可以分为如下三种类型:控货型、开放型、服务型,具体种类细分及主要参与企业如下:控货型平台的特点在于平台自身就是货主或货源的供给方,掌控物流订单的分配权。其对社会运力资源的需求来源于降低运力的采购成本。开放型平台则既不是货主,也不是运力供应商,而是专注于货主与运力之间的有效匹配,是面向整体市场开放的,接受自然竞争的纯第三方企业。服务型平台的特点是多业务线并行,盈利模式除车货匹配外,主要来自为客户提供 SaaS 支持、申办资质、税务合规、金融、油卡、ETC 等多种物流服务。

与传统C端互联网平台类似,网络货运平台将实体货源进行分类线上展示,利用信息系统整合并登记社会零散运力资源,根据司机运力画像、信用画像匹配货源。对于司机来说,节省了往返物流园、配送站的时间成本和额外支出,同时由于剔除中介费用,同时精准匹配增加了运输趟次和装载率;对于货主来说,司机在总收入提升的情况下接受适当降低报价,物流成本有效减少。同时车货两端参与方效益的改善有助于平台集聚效应的逐步增强,形成较强的客户黏性。资料源于网络,由运多星整理

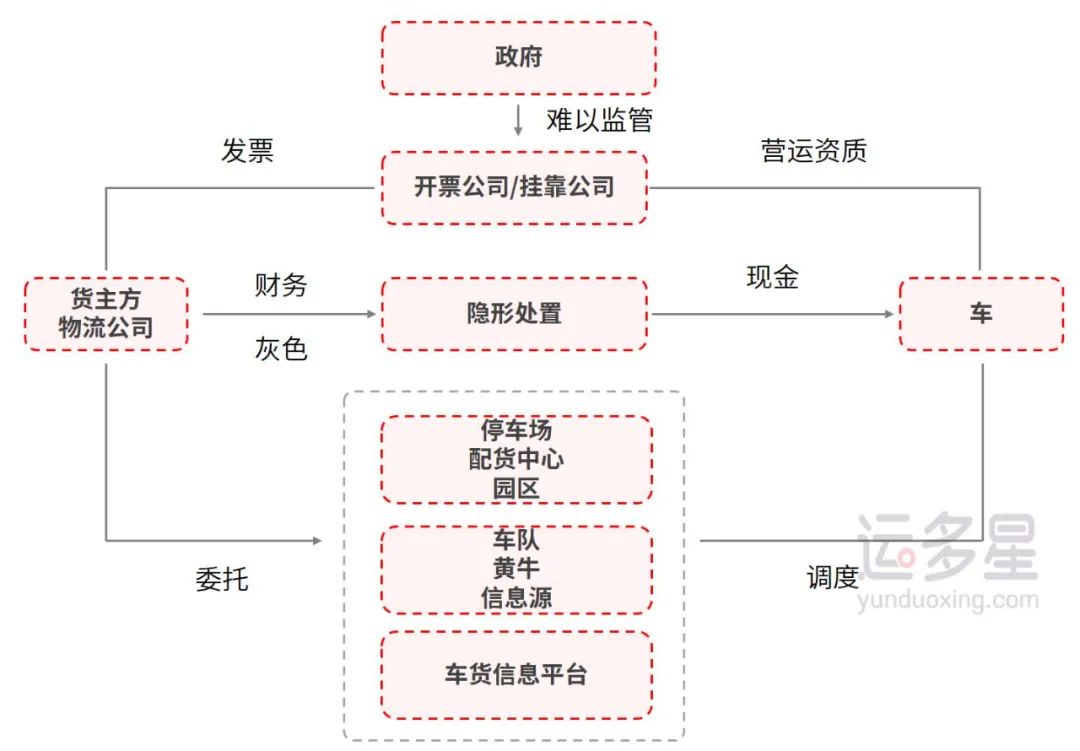

2020年2月28日,财政部、税务总局联合发布《关于支持个体工商户复工复业增值税政策的公告》,声称 自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。对于网络货运来说,《公告》生效后平台从代司机开3%的增值税发票变为1%的增值税发票。2021年3月17日,财政部、税务总局联合发布《关于明确增值税小规模纳税人免征增值税政策的公告》(财政部 税务总局公告2021年第11号)。为进一步支持疫情防控,帮助企业纾困发展,现将有关税费政策公告如下:1、《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号)规定的税收优惠政策,执行期限延长至2021年12月31日。其中,自2021年4月1日至2021年12月31日,湖北省增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。2、《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部税务总局公告2020年第10号)、《财政部 税务总局关于电影等行业税费支持政策的公告》(财政部税务总局公告2020年第25号)规定的税费优惠政策凡已经到期的,执行期限延长至2021年12月31日。3、《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)、《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部税务总局公告2020年第9号)规定的税收优惠政策凡已经到期的,执行期限延长至2021年3月31日。4、2021年1月1日至本公告发布之日前,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。2021年3月31日,财政部、税务总局联合发布《关于明确增值税小规模纳税人免征增值税政策的公告》(财政部 税务总局公告2021年第11号)。为进一步支持小微企业发展,现将增值税小规模纳税人免征增值税政策公告如下:自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第一条同时废止。2021年4月2日,财政部、税务总局联合发布《关于实施小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2021年第12号)。为进一步支持小微企业和个体工商户发展,现就实施小微企业和个体工商户所得税优惠政策有关事项公告如下:1、对小型微利企业年应纳税所得额不超过100万元的部分,在《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定的优惠政策基础上,再减半征收企业所得税。2、对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。本公告执行期限为2021年1月1日至2022年12月31日。二、落实支持小型微利企业和个体工商户发展所得税优惠政策2021年4月7日,财政部、税务总局联合发布《关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号 )。为贯彻落实《财政部税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(2021年第12号),进一步支持小型微利企业和个体工商户发展,现就有关事项公告如下:(1)对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。(2)小型微利企业享受上述政策时涉及的具体征管问题,按照《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)相关规定执行。(1)对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。(2)个体工商户在预缴税款时即可享受,其年应纳税所得额暂按截至本期申报所属期末的情况进行判断,并在年度汇算清缴时按年计算、多退少补。若个体工商户从两处以上取得经营所得,需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算减免税额,多退少补。减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)(4)个体工商户需将按上述方法计算得出的减免税额填入对应经营所得纳税申报表“减免税额”栏次,并附报《个人所得税减免税事项报告表》。对于通过电子税务局申报的个体工商户,税务机关将提供该优惠政策减免税额和报告表的预填服务。实行简易申报的定期定额个体工商户,税务机关按照减免后的税额进行税款划缴。3、关于取消代开货物运输业发票预征个人所得税有关事项对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。本公告第一条和第二条自2021年1月1日起施行,2022年12月31日终止执行。2021年1月1日至本公告发布前,个体工商户已经缴纳经营所得个人所得税的,可自动抵减以后月份的税款,当年抵减不完的可在汇算清缴时办理退税;也可直接申请退还应减免的税款。本公告第三条自2021年4月1日起施行。《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)第一条与本公告不一致的,依照本公告执行。《国家税务总局关于代开货物运输业发票个人所得税预征率问题的公告》(2011年第44号)同时废止。

运多星网络货运平台 www.yunduoxing.com